Este es un ejercicio largo y complejo que implica el uso de las funciones buscarV, SI y suma para calcular el resultado de ciertos impuestos.

Ernesto y Mari Carmen, matrimonio que mantienen a tres hijos de 2, 8 y 19 años respectivamente, son socios a partes iguales de la empresa Rehabilitaciones Superficiales, S.L.

Ambos trabajan en la sociedad, y desean saber que salario mensual (repartido entre 14 pagas) deben asignarse cada uno para pagar la menor cantidad de impuestos posibles (sin defraudar a Hacienda) durante el año 2001. Los impuestos que les conciernen son el IRPF (Impuesto sobre la Renta de las Personas Físicas) para los ingresos de Ernesto y Mari Carmen y el Impuesto de Sociedades para los beneficios de la empresa.

Para la realización del ejercicio se tendrá en cuenta exclusivamente el montante global del impuesto correspondiente al año, sin tener en cuenta pagos fraccionados ni retenciones.

Los supuestos de los que partimos son los siguientes:.

Rendimientos del trabajo

Los rendimientos del trabajo se determinan de la siguiente manera:

- Rendimiento Neto = Salario bruto anual – Gastos deducibles

- Rendimiento Neto Reducido = Rendimiento Neto – Reducción

El salario mínimo que se pretenden atribuir asciende a 150.000 ptas.

Los Gastos deducibles son el coste de la Seguridad Social que paga cada uno, que por estar incluídos en el Régimen de Autónomos y cotizando por la base mínima, asciende a 33.527 ptas. mensuales.

La reducción se calcula de la siguiente manera:

- Si el Rendimiento Neto es inferior o igual a 1.350.000: 500.000 ptas. de reducción.

- Si el Rendimiento Neto está comprendido entre 1.350.001 y 2.000.000: 500.000 ptas. de reducción menos el importe resultante de multiplicar por 0,1923 la diferencia entre el Rendimiento Neto y 1.350.001.

- Si el Rendimiento Neto es superior a 2.000.000: 375.000 ptas. de reducción.

Rendimientos de inmuebles

Ernesto tiene un local en alquiler por el cual percibe 85.000 ptas. mensuales, y por el cual tiene gastos (comunidad de propietarios, gestoría, etc…) que ascienden a 75.000 ptas. al año.

Mínimo personal y familiar

Para obtener la Base Liquidable, de la suma de Rendimientos se reduce el mínimo personal y familiar, calculado como sigue:

- El mínimo personal por cada contribuyente asciende a 550.000 ptas.

- El mínimo familiar por descendientes menores de 25 años (que no tengan ingresos anuales superiores a 1.000.000) asciende a 200.000 ptas. por cada uno de los dos primeros hijos y 300.000 ptas. por el tercero y siguientes. Además estás cantidades se incrementan en 25.000 ptas. para los hijos de edades comprendidas entre 3 y 16 años, y 50.000 ptas. para los hijos menores de 3 años.

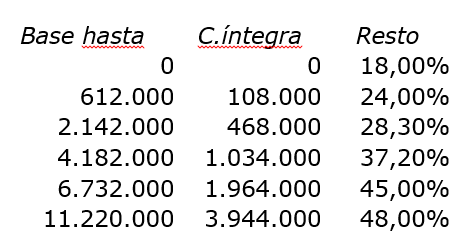

Tipo de gravámen del IRPF (2001)

A la Base Liquidable se le aplica la siguiente escala para obtener la cuota íntegra:

Deducciones por adquisición de vivienda

Están pagando por la hipoteca (a nombre de los dos) de la vivienda habitual una cuota mensual de 123.000 ptas.

La inversión en vivienda habitual tiene la siguiente deducción en la cuota:

- Hasta 750.000 pesetas: el 20%

- El resto, hasta el importe máximo de 1.500.000 pesetas: el 15%

Impuesto de sociedades

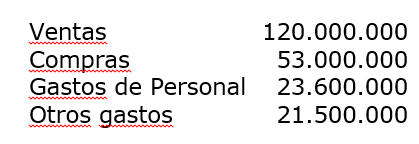

La sociedad Rehabilitaciones Superficiales, S.L., tiene la siguiente estructura anual de ingresos y gastos (sin contar con los gastos por salarios de Ernesto y Mari Carmen):

Los resultados de la sociedad tributan al 30% (por tratarse de una empresa de reducida dimensión).